开yun体育网最终靠“自动洗拖布”这一技艺-Kaiyun网页版·「中国」开云官方网站 登录入口

21世纪经济报谈记者雷若馨开yun体育网

2025年12月,扫地机器东谈主的始祖——好意思国iRobot,细密苦求收歇保护,被它的中国代工场“反向收购”。

一个期间的标志,倒下了。

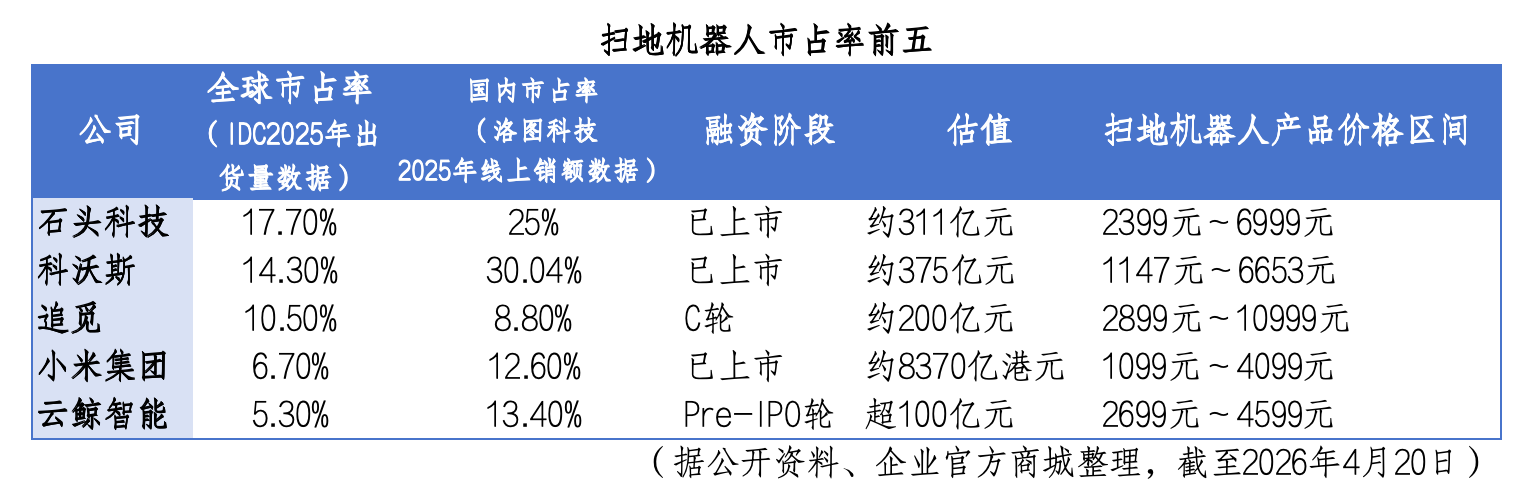

而接棒的,是一群中国形貌。IDC最新呈报走漏,2025年巨匠家用清洁机器东谈主出货量前五名,清一色齐是中国公司:石头科技、科沃斯、追觅、小米、云鲸智能。

追想一下,这个赛谈的故事也曾绝对属于别东谈主。1996年,瑞典伊莱克斯掏出看法机“三叶虫”;2002年,iRobot作念出第一台量产破钞级Roomba。在很长一段时刻里,中国厂商只可缄默跟在后头。

但目下,脚本澈底重写了。

中国“五虎”

五家中国品牌,酌量拿下了巨匠扫地机器东谈主出货量的54.5%。一个比一个能打。

科沃斯是国内扫地机器东谈主赛谈上经验最深的“原住民”。1998年,科沃斯开荒,早年替伊莱克斯等外洋品牌代工吸尘器。2009年,科沃斯发布巨匠第一台会讲话、会舞蹈的“地宝730”,从此拉开中国扫地机市集的序幕。

2025年,科沃斯前三季度巨匠累计出货245.3万台,全年瞻望约470万台,巨匠份额14.3%。而在中国市集,其线上销量份额达到30.4%,贯穿第11年保合手国内销量第一。

石头科技、追觅的发轫则与小米“师出同源”。

2016年,石头科技为小米代工推出首款米家扫地机器东谈主,凭借自研的LDS激光雷达导航技艺以高性价比飞速灵通市集。2017年,该机型售出约81.8万台。同庚,石头科技推出自有品牌,推动扫地机向“洗拖一体”的高客单价期间演进。

2020年科创板上市后,石头科技逐渐减少对小米的依赖,专注自有品牌Roborock,推出多款高端产品,并深耕外洋市集。2025年前三季度,石头科技累计出货378.8万台,巨匠份额达21.7%;“黑五”期间,其在亚马逊北好意思、欧洲扫地机市占率达40%、42%,在澳洲与中东相通拿下市占第一。

追觅则是2019年从小米生态链沉寂出来,运行自研扫地机器东谈主和吸尘器;2021年组建AI算法小组,2023年起坚硬化学习引入扫地机研发。2025年,追觅出货量340万台,巨匠份额10.5%,同比增长101.9%;2026年一季度,其扫地机巨匠营收同比增长100%,巨匠累计出货量阻碍1100万台。

比较石头科技和追觅这两家“出走后壮大”的生态链企业,小米自家的扫地机器东谈主声量并不算大,但生态链上风和一贯的性价比策略让它稳守阵脚。2023年,小米生态链部架构调度,将扫地机单独设为一个部门。据洛图科技2025年11月中国扫地机器东谈干线上全渠谈数据,小米米家以9.9%的销量份额位居市集第四,在2500元以下价钱带则拿下销量第一。

云鲸则是阿谁找准命门、一击即中的闯入者。2016年创立,尔后整整三年,云鲸着实莫得声量。团队缄默研发,最终靠“自动洗拖布”这一技艺,硬生生撕开了行业缺口。凭借这一阻碍,云鲸从边际站上了牌桌。2025年,公司以百亿估值冲刺港股IPO。

跨界巨头与“影子军团”

即便巨匠市集也曾被上述5家公司占据主要份额,但行业还有更多的竞争者值得暖和。

如跨境电商行业龙头企业安克改进,自2017年起通过旗下智能家产品牌eufy进入好意思国扫地机器东谈主市集;好意思的集团、萤石集中先后押注这一赛谈。

2025年,无东谈主机龙头大疆也盯上了这块蛋糕。客岁8月,大疆发布首代扫地机器东谈主系列产品DJI ROMO,以中高端订价切入市集(售价4699-7399元)。上市首月,DJI ROMO销量即破万,踏进2025年国内扫地机器东谈主市集份额前十。

比较市面上其他扫地机产品,大疆的主要卖点是软件算法、降噪智商和免发扬。通过将无东谈主机技艺搬动至大地清洁,和会双目视觉和三颗固态激光雷达已毕了毫米级避障智商。

2025年12月,戴森发布了一款Spot+Scrub AI扫地机器东谈主,扶持AI驱动感知系统,搭载双线激光+HD录像头,可识别近200种物体。具备合手续学习升级的智商,可基于识别数据针对性定制清洁有酌量。

相通在12月,扫地机器东谈主品类始创者iRobot细密苦求收歇保护,被其代工场杉川机器东谈主收购并已毕特有化。这一荒僻的“反向收购”事件将曾站在行业幕后的杉川推向台前。

据报谈,这次收购交游后,杉川将在保留iRobot品牌的基础上,同步鼓吹iRobot在外洋和中国的业务,逐渐将本身的代工制造智商与品牌渠谈进行整合。IDC数据走漏,尽管受到中国厂商的冲击,iRobot在2024年巨匠市占率举座份额回落,但在好意思国、加拿大、日本市集仍保有销售额当先的基础。

开源证券觉得,杉川接办债权及股权属于遇突发事件时自救行为,瞻望后续将承袭低老本运营策略先已毕盈亏均衡,再通过清库存、聚焦主力市集已毕盈利,以此收回资金。“小米、安克、石头等均为其伏击客户,因此其收购 iRobot后瞻望不会对品牌方面进行大界限参预,幸免与ODM客户产生径直竞争。”

但事实上,杉川并非莫得自主品牌规划。自2022年起,杉川旗下自主品牌3i便已接踵研发了智能净地站、扫地机器东谈主等产品。

其更是在科沃斯声称新品为“巨匠首款恒压流水洗地机器东谈主”时,发布声明“硬刚”——“我司3i早于2022年10月即已推出具备流水洗地功能的智能净地站HlPro,2024年3月发布的智能净地站HOME-F1更是搭载业内当先的机械臂滚筒,已毕了恒压流水清洁功能”,直言科沃斯“涉嫌造作宣传”“烦躁行业公谈竞争递次”。

蓝海如故血海?价钱战已开启

扫地机器东谈主行业繁密玩家也曾存在,那么市集空间是否充足?

业内东谈主士与投资东谈主的谜底多量是:充足。欧睿国际数据走漏,2024年中国扫地机器东谈主的家庭浸透率仅为5.7%,即便在相对庄重的好意思国市集,浸透率也仅为20.5%。比较之下,当作同类清洁电器的吸尘器,在北好意思、欧洲和日本等庄重市集的家庭浸透率多量向上90%。

有业内东谈主士对媒体暗意,目下行业浸透率不向上10%,即使到50%齐还有五倍空间。

连年来,扫地机器东谈主的市集不停增长。据究诘机构IDC统计,2025年,巨匠家用清洁机器东谈主市集总量阻碍3272万台,同比增长20.1%。其中,扫地机器东谈主市集出货2412万台,同比增长17.1%。

兴业究诘觉得,尽管市集界限快速推广,但浸透率仍处在低级阶段,扫地机器东谈主行业目下正处于产业人命周期的成长久,将来市集空间巨大。华西证券觉得,跟着大疆等新玩家的入局,有望进一步加快扫地机品类的浸透。

不外,这也并非一个不错不假念念索一头撞入的蓝海。

浸透率低既是契机,亦然加重竞争的风险身分。破钞者关于扫地机器东谈主的需求还远远未达到刚需进度,因此破钞情况极易受价钱影响。2025年的出货量增长中,不错说有不少来自以旧换新战略,以及厂家的自行补贴。

以头部企业石头科技为例,2025年,石头科技营收为186.16亿元,同比大幅增长55.85%,增速创下近三年新高;但归母净利润仅为13.6亿元,同比大跌31.19%。在其三季报中曾暗意,由于国度以旧换新补贴暂停,同业业厂商发起自补,公司为了保管市集占有率以及不影响双十一流量给与跟进,导致 2025Q3 国内扫地机、洗地机业务出现赔本。

东海证券相通给出了“增速亮眼,行业均价略有下浮”的不雅察:在2025年5、6、7月的年中大促期,扫地机线上零卖均价同比-4.9%、-5.0%、+4.3%。年底“双11”大促期间,扫地机器东谈干线上监测均价同比着落6%至3535元。

巨匠市集来看,2025年亚马逊平台扫地机器东谈主平均售价从312.73好意思元着落至299.53好意思元,同比裁减4.22%。

进入2026年,情况更机密了。在产品价钱的高端化之下,行业又有了降温趋势。洛图科技数据走漏,本年前两个月,中国扫地机器东谈干线上全渠谈产品均价较客岁同时飞腾318元,但累计销量为62.1万套,同比着落22.2%;销额为20.1亿元,同比着落13.7%。

蛋糕如实还在变大开yun体育网,但抢蛋糕的东谈主,也曾挤得有点喘不外气了。